همه چیز در مورد چک

چک چیست؟

چک، سندی تجاری و قانونی است که به موجب آن، صادرکننده به بانک دستور میدهد مبلغ معینی را از حساب وی به دارندهی برگ چک پرداخت کند.

چک ابزاری برای انتقال وجه و انجام مبادلات مالی است و به عنوان جایگزین پول نقد در معاملات استفاده میشود.

طبق ماده 310 قانون تجارت ایران، چک به این صورت تعریف میشود:

“چک نوشتهای است که به موجب آن صادرکننده وجوهی را که نزد محال علیه دارد کلاً یا بعضاً مسترد یا به دیگری واگذار مینماید.”

به زبان سادهتر، چک سندی است که صادرکننده به بانک (محال علیه) دستور میدهد مبلغ مشخصی را از حساب خودش به فرد یا نهاد دیگری (دارنده چک) پرداخت کند.

در لغتنامه، «چک» به معانی زیر آمده است:

* سند تجاری: ورقه ای که به موجب آن صادرکننده، مبلغی را از حساب خود به دیگری واگذار میکند.

* بازرسی: بررسی و کنترل کردن چیزی برای اطمینان از صحت و سلامت آن.

* مهار: بازداشتن و کنترل کردن چیزی.

همچنین، «چک کردن» به معنای بررسی کردن و کنترل کردن چیزی است.

معنی محال علیه:

عبارت محال علیه، یعنی: محل پرداخت. در مورد چک، یعنی بانکی که محل پرداحت وجه چک است.

وصول چک:

وصول چک برگشتی به معنای دریافت مبلغ مندرج در چک، توسط ذینفع (دارنده چک) از بانک یا صادرکننده چک است.

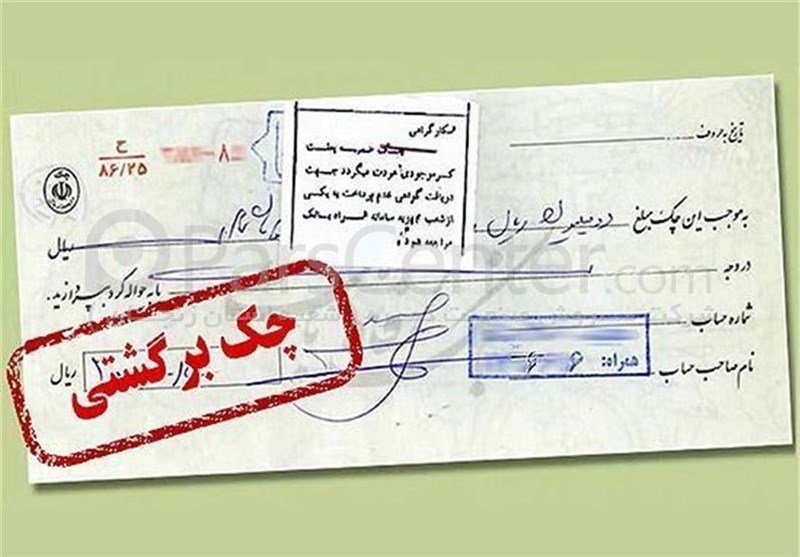

چک برگشتی:

این فرآیند زمانی رخ میدهد که چک به دلایلی مانند عدم موجودی کافی در حساب صادرکننده (کسری موجودی)، به بانک ارائه شده و بانک از پرداخت وجه خودداری میکند. در این صورت، دارنده چک میتواند برای وصول مبلغ چک، اقدامات قانونی را پیگیری کند. این اقدامات شامل ارائه دادخواست به دادگاه و یا مراجعه به اجرای ثبت میباشد. وصول چک برگشتی میتواند به سرعت و با کمترین دردسر از طریق سازوکارهای قانونی تعیین شده، انجام شود.

- راهکارهای قانونی وصول چک برگشتی چیست؟

- آیا چکهای برگشتی قابلیت پیگیری کیفری دارند؟

- چه مدارکی برای وصول چک برگشتی لازم است؟

چک برگشتی، چکی است که به دلایل مختلف (مانند کسری موجودی یا وجود دلایل دیگر) از سوی بانک پرداخت نمیشود. برای درک بهتر این موضوع، در ادامه به مراحل و نکات کلیدی درباره چک برگشتی میپردازیم:

مفهوم چک برگشتی

چک برگشتی بهمعنای عدم پرداخت مبلغ چک از سوی بانک است و این برگشت خوردن چک ممکن است به دلایل مختلفی رخ دهد که هر کدام از آنها به صورت مشخص در برگه گواهی عدم پرداخت (برگشت چک) قید میشود. مهمترین دلایل برگشت چک عبارتاند از:

- دلایل مربوط به موجودی حساب:

- عدم موجودی کافی: مبلغ موجود در حساب کمتر از مبلغ چک است.

- عدم مطابقت موجودی حساب با مبلغ چک. که حتی اگر کسری جزئی وجود داشته باشد، چک برگشت میخورد.

- دلایل مربوط به صادرکننده یا دستور عدم پرداخت:

- دستور عدم پرداخت از سوی صاحب حساب: صادرکننده به بانک دستور داده است که چک پرداخت نشود. این دستور باید به دلایل قانونی مانند سرقت، مفقودی، جعل یا خیانت در امانت صادر شود.

- مسدود شدن حساب:

- حساب بانکی صاحب چک به دلایل مختلف (مانند دستور قضایی یا مسدودی ناشی از بدهی) مسدود شده است.

- دلایل فنی و شکلی چک:

- عدم تطابق امضا: امضای روی چک با نمونه امضای صاحب حساب در بانک مطابقت ندارد.

- نقص یا ایراد در متن چک: اطلاعات روی چک ناقص یا نادرست است (مانند درج اشتباه تاریخ، مبلغ، یا خطخوردگیهای غیرمجاز).

- مغایرت در مندرجات چک: مثلاً مبلغ عددی و مبلغ حروفی با هم مغایرت دارند.

- عدم ثبت در سامانه صیاد: اگر چک صیادی باشد و در سامانه ثبت نشده باشد، بانک از پرداخت آن خودداری میکند.

- سایر دلایل بانکی:

- بسته شدن حساب بانکی: صاحب حساب اقدام به بستن حسابی کرده است که چک از آن صادر شده است.

- اشکالاتی در نحوه ارائه چک: چک به درستی مهر یا امضا نشده است.

- ظهر یا پشت چک به درستی امضا نشده است (برای چکهای ظهر نویسی شده).

- استفاده از چک منسوخ یا ابطالشده: چکهایی که از دستهچکهای قدیمی و منسوخ صادر شده باشند یا قبلاً ابطال شده باشند.

- سایر ایرادات قانونی:

- مثلاً درج موارد خلاف قانون یا استفاده از چک بدون رعایت الزامات بانکی.

پیگیری قانونی چک برگشتی:

برای پیگیری قانونی چک برگشتی، گواهی عدم پرداخت که توسط بانک صادر میشود، اهمیت ویژهای دارد. این گواهی دلیل برگشت را دقیقاً مشخص میکند و در هر یک از روشهای پیگیری حقوقی، کیفری یا اجرای ثبت، مبنای اصلی رسیدگی قرار میگیرد.

تحولات قوانین چک در ایران:

سیر تاریخی قوانین چک در ایران، تحولات قابل توجهی را پشت سر گذاشته است. در اینجا به طور خلاصه به این سیر تاریخی اشاره میکنیم:

آغاز و پایههای اولیه (قبل از 1311):

قبل از تصویب قانون تجارت در سال 1311، مقررات مدونی در خصوص چک وجود نداشت و مسائل مربوط به آن بیشتر بر اساس عرف و عادت تجاری حل و فصل میشد.

قانون تجارت 1311:

با تصویب قانون تجارت در سال 1311، مواد 310 تا 317 این قانون به چک اختصاص یافت. این مواد، پایههای قانونی چک را در ایران بنا نهادند.

تحولات بعدی:

پس از قانون تجارت، قوانین و مقررات متعددی در خصوص چک به تصویب رسید که از جمله مهمترین آنها میتوان به موارد زیر اشاره کرد:

* قانون صدور چک، مصوب 1344

* قانون صدور چک، مصوب 1355

* اصلاحات قانون صدور چک در سالهای 1372، 1382 و 1397

قانون صدور چک، مصوب 1397:

آخرین تحول مهم در قوانین چک، تصویب قانون اصلاح قانون صدور چک در سال 1397 بود. این قانون، تغییرات اساسی در مقررات مربوط به چک ایجاد کرد که از جمله مهمترین آنها میتوان به موارد زیر اشاره کرد:

* الزامی شدن ثبت چک در سامانه صیاد

* محدودیت صدور چک در وجه حامل

* حذف پشتنویسی چک

* ایجاد محدودیت برای دارندگان چک برگشتی

هدف از این تحولات:

هدف از این تحولات، افزایش اعتبار چک، کاهش چکهای برگشتی و جلوگیری از سوء استفاده از چک بوده است.

نکات کلیدی:

* قانون صدور چک 1397، تحولی مهم در نظام حقوقی چک در ایران محسوب میشود.

* سامانه صیاد، نقش مهمی در اجرای این قانون ایفا میکند.

* قانون جدید، محدودیتهای بیشتری را برای صادرکنندگان چکهای برگشتی اعمال میکند.

انواع چک

1. چک عادی:

چکی که فرد از حساب شخصی خود صادر میکند.

2. چک تضمینشده (تضمینی):

چکی که توسط بانک، به درخواست مشتری، صادرکرده و پرداخت آن توسط بانک تضمینشده است.

3. چک مسافرتی:

چکی است که توسط بانک صادر و وجه آن در هر یک از شعب آن بانک توسط نمایندگان و کارگزاران آن پرداخت میگردد.

4. چک بانکی:

چکی که توسط بانک به دستور مشتری صادر میشود و پرداخت آن توسط بانک تضمین شده است.

3-چک بینبانکی

چکی است که به تقاضای مشتری، توسط بانک، برای یکی دیگر از بانکهای سطح کشور (بین دو بانک مختلف) صادر میشود، و تنها امکان نقد کردن و واریز به حسابی که در قسمت دارنده وارد شده است را دارد.

5. چک الکترونیکی:

چکی که از طریق سامانههای دیجیتال صادر میشود و معادل چک کاغذی است.

ارکان چک

برای معتبر بودن یک چک، ارکان زیر باید به درستی تکمیل شوند:

1. صادرکننده (صاحب حساب): شخصی (حقیقی یا حقوقی) که چک را صادر کرده و دستور پرداخت را به بانک میدهد.

2. دارنده (ذینفع): شخص یا نهادی که چک به نفع او صادر شده و میتواند آن را دریافت کند.

3. بانک (محالٌ علیه): بانکی که چک از حساب صادرکننده آن باید پرداخت شود.

4. تاریخ صدور: تاریخی که چک صادر شده است.

5. تاریخ سررسید: تاریخی که چک قابل پرداخت است (در صورتی که چک مدتدار باشد).

6. مبلغ چک: مبلغی که باید توسط بانک پرداخت شود. این مبلغ به دو صورت عددی و حروفی روی چک درج میشود.

7. امضا: امضای صادرکننده که نشاندهنده تأیید و اعتبار چک است.

8. شماره چک: شماره اختصاصی چک که توسط بانک برای هر برگه تعیین و روی آن چاپ شده است.

نکات مهم در تنظیم چک

• یکسان بودن مبلغ عددی و حروفی: هرگونه مغایرت باعث برگشت چک میشود.

• تکمیل دقیق اطلاعات: تاریخ، مبلغ، نام دارنده و امضا باید به درستی و کامل نوشته شوند.

• استفاده از قلم واحد: استفاده از چند قلم ممکن است باعث شبهه در اعتبار چک شود.

چک ابزاری مطمئن در مبادلات مالی است، اما در صورت استفاده نادرست، ممکن است مشکلات قانونی و مالی برای صادرکننده یا دارنده ایجاد کند.

وجوه چک:

چکها در نظام بانکی و تجاری انواع مختلفی دارند که هریک ویژگیها و شرایط خاص خود را دارند. چکها میتوانند به دو دسته اصلی از منظر صادرکنندگان تقسیم شوند:

1. چکصادره توسط اشخاص (حقیقی یا حقوقی)

2. چک صادره توسط بانک

در ذیل به توضیحات بیشتری در مورد هر دسته پرداخته میشود:

چکهای صادره توسط بانکها

1. چک تضمینی

تعریف:

چک به تقاضای مشتری توسط یک بانک صادر میشود. این چک، در وجه خود بانک صادر کننده و یا یکی از شعب همان بانک خواهد بود و در این صورت مبلغ مشخصشده در چک بلافاصله از حساب فرد کم میشود. در نتیجه، شخص گیرنده میتواند با مراجعه به بانک، آن را نقد کند زیرا مبلغ چک قبلا توسط بانک از حساب صادر کننده چک کسر شده و آماده تحویل است. این نوع چک، نشاندهنده تضمین پرداخت مبلغ آن توسط بانک است.

ویژگیها:

* بانک، ضامن پرداخت آن مبلغ است.

* در مواردی که مخاطراتی نظیر عدم توانایی مالی صادرکننده وجود دارد، این نوع چک مورد استفاده قرار میگیرد.

* معمولاً برای معاملات بزرگ و مهم استفاده میشود.

2. چک مسافرتی

تعریف:

چکی است که میتوان از آن در سفرهای داخلی و خارجی استفاده کرد.

ویژگیها:

* معمولاً توسط بانکها صادر میشود و به راحتی قابل انتقال است.

* امنیت بیشتری نسبت به پول نقد دارد و بدون دردسر میتوان آن را در کشورهای دیگر نقد کرد.

* معمولاً به صورت غیرقابل برگشت (غیرقابل لغو) صادر میشود.

3. چک بین بانکی

تعریف:

چکی است که به تقاضای مشتری، توسط بانک، برای یکی دیگر از بانکهای سطح کشور (بین دو بانک مختلف) صادر میشود، و تنها امکان نقد کردن و واریز به حسابی که در قسمت دارنده وارد شده است را دارد. عمل نقد و واریز توسط بانک مقصد انجام میشود.

ویژگیها:

* معمولاً از طرف یک بانک به بانک دیگر برای تسویه حساب ارسال میشود.

* برای معاملات بزرگ و انتقال وجه بین بانکها استفاده میشود.

چکهای صادره توسط اشخاص (حقیقی یا حقوقی)

1. چک عادی:

تعریف:

چکی است که اشخاص از حساب جاری خود صادر میکنند؛ که هیچ تضمینی جز اعتبار صادر کننده آن برای پرداخت وجود ندارد. در واقع تضمینکننده این چک صرفا اعتبار اجتماعی و عملکردی فردی است که چک را مینویسد. این چک بهمنظور پرداخت مبلغ معین به دارندهاش صادر میشود. گرفتن چک عادی بانکی از افرادی که شناختی از آنها ندارید، ممکن است کار درستی نباشد.

ویژگیها:

* دارای تاریخ صدور و مبلغ مشخص است.

* باید توسط دارنده چک در موعد مقرر به بانک ارائه شود.

* در صورت عدم پرداخت، میتوان صادرکننده را از طریق قانونی مورد پیگرد قرار داد.

2. چک تایید شده:

وقتی شخصی چک تاییدشده میکشد، در واقع این اجازه را به بانک میدهد تا مبلغ مشخصشده در چک را در حساب خود بلوکه کند. با این کار فرد گیرنده مطمئن میشود که چک در زمان و تاریخ تعیینشده نقد میشود.

چک سفید امضا

تعریف:

چکی است که فقط با امضای صادرکننده و بدون تعیین مبلغ و تاریخ صادر میشود.

ویژگیها:

بسیار خطرناک است، زیرا بسیار مورد سوءاستفاده قرار میگیرد؛ لذا توصیه نمیشود.

دانلود نمونه دادخواست چک برگشتی: